Когда едешь в отпуск, о плохом не думается. Но в другой стране может случиться всякое: легко отравиться переспелым манго или случайно наступить на морского ежа на пляже. В таком случае придется обращаться в больницу.

1 818

просмотрели

52

поделились

Без страховки госпиталь за границей обойдется в нехилую сумму. Поэтому нужно заранее оформить полис ВЗР (для выезжающих за рубеж). В пакетных турах он уже входит в стоимость и включает в себя лечение, медицинскую транспортировку и репатриацию (тьфу-тьфу).

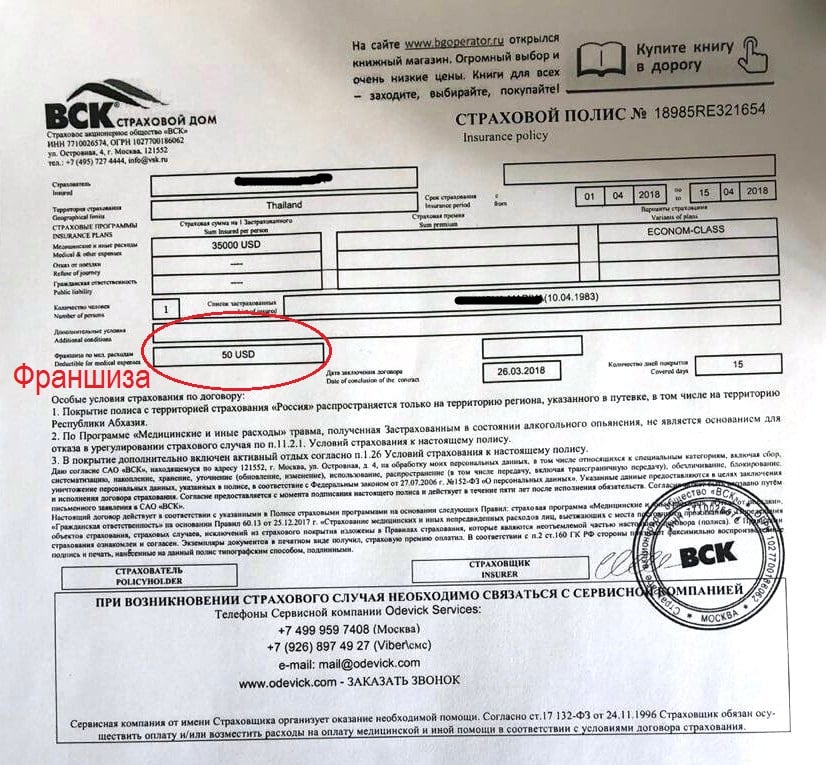

Что такое базовая медицинская страховка с франшизой

Когда вы покупаете тур, получаете базовую страховку. Её хватит, чтобы сделать визу и получить экстренную медицинскую помощь на отдыхе. Страховка может быть с франшизой или без.

Франшиза — сумма, которую страховая может не выплачивать по договору. Франшиза бывает условной и безусловной. При безусловной размер ущерба до установленной суммы выплачивается в любом случае. К примеру, у вас страховка с франшизой 30 евро. Это значит, при обращении к врачу вы оплачиваете 30 евро, а все, что свыше платит страховая. При страховке с условной франшизой 30 евро вы платите только, когда лечение будет стоить меньше 30 евро. То есть, если вам выставили счет от 31 евро и выше — за все платит страховая.

Чем выше сумма безусловной франшизы, тем дешевле страховка.

Если страховка без франшизы, то компания возмещает вам все затраты на лечение в рамках договора.

Читайте в блоге: Разрешение на выезд ребенка

Базовая или расширенная?

Пока нет причин обращаться в страховую за границей, многие оформляют страховку по принципу «главное — дешево». Но такой подход кажется правильным, пока не столкнешься с реальными больничными счетами на отдыхе.

Минимальная сумма покрытия — около 2 000 000 рублей в местной валюте. Но даже такой суммы может не хватить для покрытия медицинских расходов за границей. Даже простая операция по удалению аппендикса уже значительно превысит базовое покрытие.

Базовая страховка включает:

- вызов врача, если вы заболели;

- амбулаторное лечение;

- лечение в стационаре, если нужно;

- транспортировку к врачу или в госпиталь;

- возмещение расходов на лекарства по рецепту;

- возмещение расходов на звонки в ассистанс;

- репатриацию в случае смерти.

Базовая страховка не включает оплату лечения при обострении хронических заболеваний, при травмах, полученных во время занятий спортом или в состоянии алкогольного опьянения. К примеру, если вас ужалила медуза, когда вы учились дайвингу — базовая страховка не сработает.

Но не забывайте: страховка — как конструктор. Её можно собрать «под себя» и обезопаситься от сумасшедших больничных счетов. Добавьте в базовую страховку нужные вам пункты и будете чувствовать себя на отдыхе защищенными.

Читайте в блоге: Турагент отвечает: билеты, ваучеры, медстраховка

Что добавить в базовую страховку

Если летите на море:

- Помощь при солнечных ожогах. Дорогая опция, и страховка с ней может стоить в 10 раз выше обычного.

- Помощь при алкогольном опьянении. Хитрость страховых: если в крови обнаружат алкоголь, когда вы получили травму, то в выплате откажут. Так что есть два выхода: доплатить или не признаваться, что вы пьяны (анализы проводят далеко не всегда). Ну и третий выход — не пить на отдыхе.

Если летите с ребенком:

- Купирование острых хронических заболеваний, если они есть. При оформлении страховки внимательно прочтите список болезней и убедитесь, что в случае чего получите выплаты.

- Страхование аллергических реакций. Около 48% случаев обращения к врачу за границей — обострение аллергии. Не каждая базовая страховка покрывает лечение, к примеру, аллергического дерматита.

- Оплата проезда домой несовершеннолетних детей застрахованного. Если родители заболеют, ребенка отправят на родину за счет страховой.

- Увеличьте размер страхового покрытия. Дети часто болеют, и минимальной суммы может не хватить на оплату лечения.

Если вы беременны:

- Помощь при осложнении беременности. Но имейте в виду: беременность чаще всего страхуют до 31, 24 или даже 12 недель. Получить страховку позже 31 недели практически невозможно.

Если планируете заниматься спортом:

- Опцию «активный спорт», тогда вам бесплатно окажут помощь при травмах, полученных во время активности. Даже легкая велопрогулка и покатушки на банане считаются «активным спортом». Если у вас нет такой опции в страховке, не упоминайте об обстоятельствах получения травмы. Лучше просто: «поскользнулся, упал, очнулся — гипс».

- Поисково-спасательные работы и эвакуацию вертолетом. Добавьте в страховку, если собираетесь в горы.

- Вождение автомобиля или мопеда. Без этой опции вам могут отказать в выплатах в случае ДТП за рубежом (если вы были за рулем).

Если хотите перестраховаться от всего:

- Страхование документов. Если потеряете паспорт, вам вернут деньги за его восстановление.

- Страхование багажа. Потерялся чемодан — не проблема. Вы получите за него 500-2000 долларов в зависимости от суммы, которую выберете. Без страховки максимум, на что вы можете рассчитывать — выплата от авиакомпании около 20 долларов за килограмм.

- Страховка от невыезда. Пригодится, если покупаете тур заранее. В случае отказа от визы, к примеру, вам вернут затраты на билеты, гостиницу.

- Помощь в результате терактов. Если боитесь, что радикально настроенные местные могут испортить отпуск или собираетесь участвовать в демонстрациях за границей.

- Помощь в результате стихийных бедствий. Ураганы, цунами, тайфуны — все это форс-мажоры, которые не входят в базовый пакет.

На что еще обратить внимание:

- Уточняйте, входит ли в полис покрытие экстренных стоматологических услуг. Полечить зубы за границей — дорого, поэтому, если есть риск, лучше добавьте опцию. Обычно в страховках есть базовая сумма покрытия на стоматологию в размере 200 долларов.

- Инвалидам нужно особенно тщательно выбирать страховку и внимательно изучить пункты договора. Нужно обязательно проверить, чтобы договоренности были отражены на бумаги. Иначе есть риск не получить компенсацию.

Как действовать, если что-то случилось на отдыхе

- Сохраните полис в своем смартфоне, чтобы всегда был рядом. Убедитесь, что у вас включен роуминг или купите местную симку — связь в любом случае нужна.

- Если вы заболели в отпуске, убедитесь, что ваша страховка это покрывает (смотрите договор).

- Звоните в сервисную компанию (ассистанс, её номер указан в полисе). Вам скажут, куда обратиться. В больницу вышлют гарантийное письмо, что ваше лечение будет оплачено. В критических случаях для вас вызовут скорую помощь.

- В больнице вас должны вылечить бесплатно и выставить счет страховой. Если после основного лечения вам выписали дополнительное — снова звоните в ассистанс, чтобы уточнить, будет ли оно оплачено.

- Если в больнице вы оплатили расходы самостоятельно (согласовав с ассистанс), то дома обращайтесь за возмещением. Сделать это можно, как правило, в течение 30 дней после возвращения. Вам понадобятся: страховой полис, медицинские документы с вашим ФИО, датами лечения и официальным диагнозом, направления, счета за лечение и телефонные разговоры. Убедитесь, что на документах есть печати.

Хотите узнать больше о ценах, о том, для каких стран какую страховку выбрать — читайте нашу статью Подробный гид по туристическим страховкам

Понравилась статья?! Расскажи друзьям — им полезно, нам приятно!

1 818

просмотрели

52

поделились

Хватит читать, ай-да отдыхать!

Выбрать тур

| Все посты блога и горящие туры появляются в Telegram на час раньше! | Блог: https://t.me/ChipTravelBlog | Лента горячих туров: https://t.me/ChipTravelHot |